万能口座「ぱぱばんく」を思いついた!

※本記事は広告を含みます

前置き

この記事は、筆者が突然思いついたアイデアを文章化し、実現性や将来性を考えてみるシリーズものです。

思いつきのまま書いているので、一部適当なことを言っていると思いますが、ネタとして温かい目で見ていただけると幸いです。

現状の課題

銀行口座が複数あるが、これを横断的に管理することができない。そこで、複数ある銀行を子とした親銀行を作ることで資産管理を行いやすい環境にしたい。

コンセプト

銀行の銀行(親銀行)

複数の銀行口座を束ねて、一元管理&自由に資金移動できる「万能口座=親銀行」。

サービス名は「ぱぱばんく」

日本の“パパ=ATM”イメージを逆手にとり、親しみやすくキャッチーなネーミングに。また、パパがぱぱばんくを利用して家族用の銀行に自動送金することで、一部をちょろまかすことも可能!

必須機能

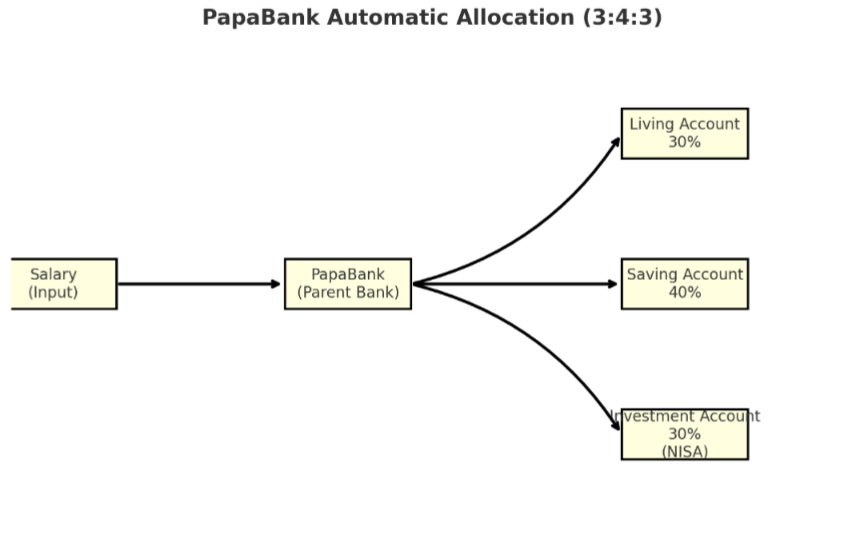

全口座の残高集約表示

- 生活用・貯蓄用・投資用など、すべての銀行口座をひとつのアプリで確認

- ダッシュボードで「いまのお金の全体像」が見える

ワンタップ送金(銀行間ブリッジ)

- 銀行A ↔ 銀行B の資金を自由に移動

- 即時 or バッチ処理(日付指定)を選べる

自動振り分け(割合ルール)

各口座の資金推移を見える化

- 過去の資産推移が見れる

- 未来の資産推移も予測

ブランド・デザイン

名前

ぱぱばんく

ロゴ

- ATMをモチーフにしたアイコン

- 「ATM」の文字を「PAPA」に置き換え

- 色はブルー系(安心感)かグリーン系(親しみ)

キャッチコピー

- 「銀行の銀行、を身近に。」

- 「日本のパパはATM。でも、これからは“ぱぱばんく”。」

- 「お金の流れを、パパっと整理。」

セキュリティと規制

- 日本は「セキュリティ>利便性」の文化 → 不便だが安心感あり。

- 実現には 銀行API公開(オープンバンキング化) が必須。

- 欧州のPSD2規制(Revolut, Wise, N26誕生の背景)が理想モデル。

将来性

- ぱぱばんくが「日本版Revolut」になり、

- 全銀行口座・証券・ポイント・仮想通貨まで一元管理

- 振込手数料ゼロの世界

- 家計も資産形成もワンタップで自動化

- 最終的に「銀行アプリを置き換える存在」に進化。

実現可能性

日本の性質上時間はかかるが、将来的にこのようなサービスが登場する可能性は大いにあり。地銀を纏めるのは困難を極めると思うが、メガバンク数社を統合する、ネットバンク数社を統合する、など範囲を狭めればスピード感は上がるのではないだろうか。

なんならすでに構想されていると思うが、まあめちゃくちゃ難しい事なんだと思う。ライバルが手を組むと言うよりかは、サードパーティがAPIを駆使して統合していくイメージになると予想。

そういう面で、各銀行のAPI提供が必須になると思っている。

最後に

毎月給料を分散移動するのが面倒なので、本当にあったら嬉しい!利用料が月1,000円でも俺は払うぞ!